2025-2026高級手錶市場趨勢

Nov 21, 2025

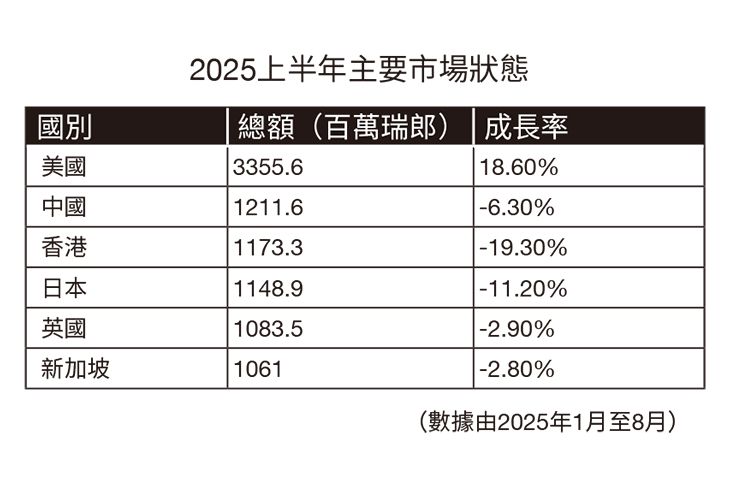

在2024年瑞士鐘錶出口在疫情後首次出現明顯放緩。中國與香港的需求急速萎縮,甚至出現雙位數跌幅,對全球奢侈品產業帶來寒意;美國雖仍是第一大市場,但消費動能也顯現出疲態。相較之下,日本憑藉觀光紅利爆發成長,台灣、墨西哥等新興市場則意外成為亮點。

進入2025年,市場不確定性並未減少:美國總統關稅、歐洲經濟復甦放緩、中國內需低迷。但值得注意的是,品牌與集團在「市場再平衡」的過程中逐漸形成共識:不再單一依賴中國,積極分散至美國、日本與中東等區域,同時加大零售端的掌控力。

Swatch Group-自營零售與大眾話題的兩極戰略

2025上半年,Swatch Group 的銷售仍承受來自中國與東南亞的壓力,常匯計算下營收再度下滑。主要原因是中國遊客減少,導致整體亞洲貢獻度降低。不過,美國與日本的強勁表現成為對沖因素,甚至推動部分品牌在這兩大市場創下紀錄銷售。

零售結構:集團自營零售比重已穩定在45%左右,顯示Swatch正逐步將通路主導權握在手中。雖然這提高了品牌話語權,但同時也放大固定成本壓力,對亞洲市場波動的敏感度更高。

產品策略:在中高階品牌表現承壓時,Swatch 聯名款依舊是市場焦點。「Mission to the MoonPhase」等系列延續MoonSwatch效應,不僅成功吸引年輕族群,也間接為OMEGA、BLANCPAIN導流。

Richemont-珠寶強勁,製錶仍待修復

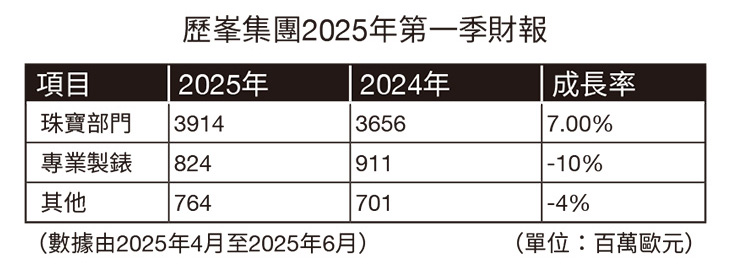

歷峯集團在2025第一季(4–6月)的銷售下跌4%,再度驗證專業製錶在當前環境下的疲弱。亞洲太平洋市場下滑4%,中國與香港的需求斷層尤其明顯。不過,美國市場卻獲得高達10%的增幅,歐洲與中東也保持穩健。

品類對比:珠寶仍是歷峯的壓艙石,規模與利潤率遠高於手錶,並在2025持續呈現個位數成長。反觀專業製錶品牌,不僅受到中國需求放緩拖累,也在高端消費信心轉弱下難以突破。

通路佈局:自營零售占比已接近七成,確保了品牌形象的一致性與價格的穩定,但同樣使營運暴露於區域性波動。退出YNAP電商後,集團將資源回收至核心業務,意味著更聚焦於精品珠寶與高端製錶門店體驗。

LVMH-珠寶穩盤,手錶品牌處於調整期

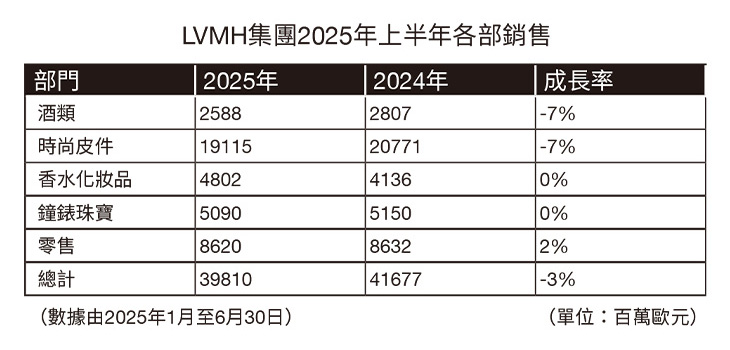

LVMH的「鐘錶與珠寶」部門在2024上半年營收微幅下滑,手錶端受到亞洲需求放緩影響,整體僅靠高級珠寶撐盤。但從集團層面來看,藉由奧運行銷與品牌聲量,仍保持相對韌性。

手錶品牌動態:宇舶、泰格豪雅與真力時三大品牌在2024–2025年間皆換上新任CEO,反映出集團希望透過領導層更新來推動品牌再成長。這些品牌普遍加強運動風格與材質創新,並大幅投資零售店裝修,以提升單店產出。

珠寶部門:仍是增長主力,尤其是高級珠寶系列持續吸引高淨值客群,即使在經濟不確定性下仍有穩健需求。

市場分化:亞洲市場承壓,但日本與美國的韌性,支撐了部門的營收底線。集團持續以「品牌敘事 + 門店投資」的長線打法應對市場波動。

結語-三大集團的差異化路徑

2025年的高級手錶市場,雖然依舊籠罩在經濟與政治的不確定性之下,但三大集團已展現出各自的差異化應對:Swatch Group依靠自營零售與大眾話題款承接波動;Richemont以高級珠寶作為護城河,專業製錶則仍待恢復;LVMH持續押注品牌敘事與零售升級,珠寶部門成為穩盤核心。這些差異路徑,正是2025高級手錶產業的縮影――在動盪中尋找平衡,在不確定性中維持品牌的長期價值。

2025-26年鑑-編語